Scheda Paese: Moldavia

Statale e locale, sono i due livelli su cui si articola l’imposizione fiscale cui corrispondono diversi tipi di imposte

Le caratteristiche del sistema tributario

In Moldavia, l’imposizione fiscale è articolata su due livelli: statale e locale. A livello statale vengono gestite: le imposte sui redditi; l’imposta sul valore aggiunto; le accise e le tasse sui consumi; le imposte di bollo, di registrazione e altri tributi; i dazi e le tasse doganali. A livello locale invece: l’imposta sui terreni; l’imposta sugli immobili; la tassa sull’utilizzo delle risorse naturali; i contributi per le licenze, le locazioni commerciali e la pubblicità.

L’imposta sul reddito delle persone fisiche

Le persone fisiche fiscalmente residenti sono soggette ad imposta sui redditi ovunque prodotti (worldwide principle), mentre i soggetti non residenti sono tenuti a versare le imposte limitatamente ai redditi prodotti nel territorio moldavo. Un soggetto si considera fiscalmente residente sulla base dei seguenti requisiti: possesso della residenza anagrafica moldava; ovvero permanenza ininterrotta nel Paese per più di 183 giorni in un anno. La base imponibile è data dalla somma algebrica delle diverse fonti di reddito percepite, al netto delle deduzioni concesse.

Il reddito da lavoro dipendente

Il reddito da lavoro dipendente è composto da tutti i compensi, in denaro e in natura, percepiti dal contribuente a seguito dello svolgimento della propria attività lavorativa.

Nella determinazione del reddito imponibile è possibile dedurre dal reddito i contributi obbligatori ai fini previdenziali e al Fondo di Medicina. È possibile inoltre dedurre, sino ad un massimo del 10% del reddito imponibile, le donazionin ad Enti di beneficienza riconosciuti e ad alcune tipologie di organizzazioni non-profit.

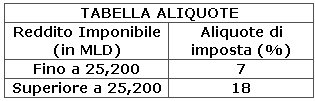

Ai fini fiscali, questa categoria di reddito viene trattata separatamente rispetto al resto della base imponibile. Spetta, infatti, al datore di lavoro dichiarare mensilmente l’imposta sul reddito dovuta dal dipendente sulla base del salario percepito e, conseguentemente, liquidare l’imponibile maturato detraendolo dallo stipendio da corrispondere. Sono tenuti alla presentazione della dichiarazione dei redditi entro il 31 marzo del periodo di imposta successivo: (i) i soggetti fiscalmente residenti il cui reddito complessivo non si componga soltanto di reddito da lavoro dipendente (e superi, comunque, l’importo minimo di esenzione dal reddito pari, nel 2010, a 8100 MDL); (ii) i soggetti fiscalmente residenti il cui reddito complessivo, comprensivo di quello da lavoro dipendente, eccede i 25,200 Mdl annuali.

L’imposta è applicata sulla base di una aliquota progressiva per scaglioni di reddito. Per il 2010 le aliquote previste sono le seguenti:

Le aliquote dell’imposta sul reddito delle persone fisiche non dovrebbero essere modificate sino al 2013.

Capital gain

Le plusvalenze derivanti dalla cessione di immobilizzazioni concorrono interamente alla determinazione della base imponibile. Il termine "immobilizzazioni" include: titoli o altre partecipazioni societarie; proprietà ad uso privato; terreni; diritti di opzione su titoli e azioni. I soggetti residenti che hanno detenuto un bene immobile per almeno tre anni prima della sua alienazione, possono detrarre dalle plusvalenze realizzate una quota di 10mila Mdl per ogni anno di possesso.

Esenzioni

Sono fiscalmente esenti: le indennità per malattia; i rimborsi spese percepiti nell’ambito dell’attività lavorativa svolta; gli alimenti percepiti a seguito di divorzio/separazione; i dividendi distribuiti da una società residente a soggetti residenti che non svolgono attività imprenditoriale; gli interessi su depositi in banche moldave; il reddito del personale di organizzazioni internazionali situate in Moldavia; le vincite alla lotteria o altri premi; le proprietà ricevute in donazione o ereditate; le somme ricevute a titolo di risarcimento per danni morali; l’indennità per malattia, traumi o altri casi di inabilità temporanea al lavoro.

L’imposta sul reddito delle persone giuridiche

Le società fiscalmente residenti in Moldavia sono soggette all’imposta sul reddito ovunque prodotto (worldwide principle). Le società non residenti, invece, vengono tassate nei limiti del reddito prodotto nel Paese. Una società si considera fiscalmente residente qualora abbia stabilito nella Repubblica Moldava la propria sede legale o amministrativa. Il reddito imponibile è determinato sulla base delle risultanze contabili, apportando le necessarie modifiche previste dalla normativa fiscale.

Le aliquote d’imposta

La Legge n.111-XVI del 27.04.2007 ha stabilito che dal 2008 gli utili reinvestiti, realizzati dalle società di capitali residenti, non sono soggetti a tassazione e pertanto l’aliquota d’imposta è dello 0%. Tuttavia, in caso di distribuzione dei redditi tra i soci, l’imposta sui dividendi è pari al 15% sia per i residenti che per i non residenti.

L’aliquota dello 0% restarà in vigore sino al 2012, mentre un’aliquota del 10% è prevista a partire dal periodo di imposta 2013.

La dichiarazione dei redditi deve essere presentata entro il 31 marzo dell’anno successivo all’esercizio fiscale di competenza. La liquidazione delle imposte avviene attraverso il pagamento di 4 acconti (il 31 marzo, il 30 giugno, il 30 settembre e il 31 dicembre) calcolati sulla base della somma liquidata l’anno precedente, ovvero, sulla base di una stima dell’ammontare dovuto. Le società con un capitale sociale superiore a 250mila dollari americani, possono godere dell’esenzione dal 50 per cento dell’imposta sul reddito per un periodo di 5 anni, mentre le società con un capitale sociale superiore a 2milioni di dollari non sono soggette all’imposta per 3 anni. Per godere dell’esonero, tuttavia, è necessaria la firma di un accordo con le autorità fiscali competenti e il rispetto delle seguenti condizioni: il capitale sociale deve essere stato interamente versato; ogni anno le società devono investire nello sviluppo di nuovi prodotti, ovvero, nei programmi governativi una somma corrispondente all’80 per cento dell’imposta altrimenti dovuta; le società non devono essere indebitate con lo Stato; le società non devono beneficiare di altre esenzioni fiscali di diversa natura.

Dividendi, interessi e royalty

I dividendi distribuiti da una società residente ad un’altra società residente non sono soggetti ad alcun tipo di ritenuta alla fonte. Mentre per quanto riguarda i dividendi distribuiti a persone fisiche residenti ovvero a società non residenti, gli stessi sono soggetti ad una ritenuta a titolo di imposta del 15 per cento.

Gli interessi e le royalty concorrono interamente alla formazione della base imponibile. Tuttavia, gli interessi e le royalty pagate ai non residenti sono gravati da una ritenuta alla fonte del 10%.

Le perdite e le deduzioni

E’ ammesso il riporto "in avanti" delle perdite fiscali nei limiti dei tre esercizi fiscali successivi. Dalla base imponibili sono deducibili: tutte le spese sostenute nello svolgimento dell’attività d’impresa; le quote di ammortamento dei beni tangibili ed intangibili; le donazioni ad enti caritatevoli o altre fondazioni di pubblica utilità, sempre che non eccedano il 10 per cento del reddito imponibile; le spese di ricerca e sviluppo; le spese di delegazione, rappresentanza e di assicurazione nei limiti stabiliti dalla legge; le spese per i rifiuti, il materiale di scarto e le esalazioni dei gas; le spese di riparazione; le insolvenze non più rimborsabili, ossia trascorsi due anni dal momento in cui è sorto il debito. Diversamente, non sono deducibili: le spese non inerenti all’attività svolta; le perdite derivanti dalla vendita delle proprietà della società ai soci della stessa, ovvero, a soggetti ad essi correlati; le spese di cui non possa essere documentato l’ammontare, in base a quanto stabilito dalla legge; le spese attribuibili a redditi non imponibili; le imposte sui redditi o eventuali penali a carico della società.

Ammortamento

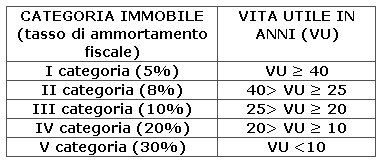

I beni tangibili possono essere ammortizzati se il loro costo di acquisto supera i 3000 MDL e se la loro vita utile è superiore ad un anno. Il Codice tributario ha stabilito cinque categorie entro cui far rientrare i beni tangibili, sulla base del valore ad essi attribuibile. Le quote di ammortamento assegnate ad ogni categoria variano da un minimo del 5 ad un massimo del 30 per cento.

I beni intangibili sono ammortizzabili solo se possiedono una vita utile limitata nel tempo. Per il calcolo delle quote di ammortamento viene applicato il "metodo a quote costanti".

L’imposta sul valore aggiunto

L’imposta sul valore aggiunto si applica alle cessioni, alle importazioni, ai trasferimenti di beni e alle prestazioni di servizi compiute nel territorio moldavo. L’aliquota ordinaria è del 20 per cento. E’ inoltre prevista una aliquota agevolata: dell’8 per cento sui medicinali, i prodotti caseari, lo zucchero, il pane e i prodotti di forno; del 5 per cento sulle risorse naturali; dello 0 per cento su esportazione di beni e servizi, trasporto internazionale di passeggeri e di merce; fornitura di energia elettrica, termale e di acqua; costruzione di abitazioni finanziata attraverso dei prestiti immobiliari; scambio di beni e sulla prestazione di servizi destinati ad organizzazioni internazionali, alle aree di libero scambio situate al di fuori del territorio moldavo, ovvero, impiegati in missioni diplomatiche.

Prodotti non soggetti a Iva e dichiarazioni

Non sono soggetti ad Iva: le proprietà dello Stato acquistate a seguito di una operazione di privatizzazione; tutti i prodotti destinati ai bambini; i servizi di assistenza sanitaria, salvo alcune eccezioni; i servizi finanziari; le transazioni commerciali ed intermediarie sui titoli azionari; l’importazione "temporanea" di prodotti; le operazioni assicurative e di rimborso; l’importazione o la vendita nel territorio moldavo di equipaggiamento, in base alle disposizioni del codice fiscale; i libri e i periodici; il gioco d’azzardo; gli aiuti di Stato.

Tutte le società che nell’arco di dodici mesi consecutivi scambiano, per un valore superiore ai 300mila Mdl, beni e servizi soggetti ad imposta, debbono obbligatoriamente richiedere la partita Iva. È possibile richiedere volontariamente la partita Iva per tutti i soggetti economici che hanno effettuato cessioni di beni e prestazione di servizi per un valore di almeno 100mila Mdl ed abbia pagato le proprie forniture attraverso transazioni bancarie.

La dichiarazione ai fini Iva deve essere presentata alle autorità fiscali ogni mese, entro l’ultimo giorno del mese successivo a quello di competenza. La liquidazione è contestuale alla presentazione della dichiarazione. Il contribuente ha diritto al rimborso dell’Iva versata per i beni e servizi soggetti all’aliquota dell’8 per cento o dello 0 per cento, sempre che, su tali beni e servizi, l’Iva "a credito" ecceda l’Iva "a debito".

Capitale: Chisinau

Lingua ufficiale: moldavo

Moneta: leu moldavo (Mdl)

Forma istituzionale: repubblica

Principali trattati sottoscritti con l’Italia

Relativamente alle doppie imposizioni sui redditi, non esiste un trattato tra Italia e Moldova, ma le delegazioni politiche dei due Paesi sono da tempo impegnate nella stesura del testo definitivo da sottoporre ai rispettivi Governi per la ratifica.

Come chiarito dalla circolare n. 33/E del 18 aprile 2002 dell'Agenzia delle Entrate, in tema di attività di cooperazione amministrativa nel settore delle imposte dirette e di scambio di informazioni, la Moldavia, ha garantito l'adempimento degli obblighi internazionali derivanti dai trattati e dagli accordi della preesistente dell'Unione delle Repubbliche Socialiste Sovietiche (URSS). Per tale motivo, in attesa della stipula delle rispettive Convenzioni fiscali, rimane ancora in vigore la Convenzione tra il Governo della Repubblica Italiana e il Governo dell'Unione delle Repubbliche socialiste sovietiche per evitare le doppie imposizioni sui redditi, firmata a Roma il 26 febbraio 1985 e ratificata in Italia con la legge n. 311 del 19.07.2008, la cui applicazione e' stata estesa ai Paesi ex membri dell'Unione tra cui la Moldavia.

aggiornamento: 2010

Rosanna Acierno Antonino Giuseppe Graci